Ny momspraksis for visse transportydelser

Underleverandørydelser kan ikke faktureres uden moms

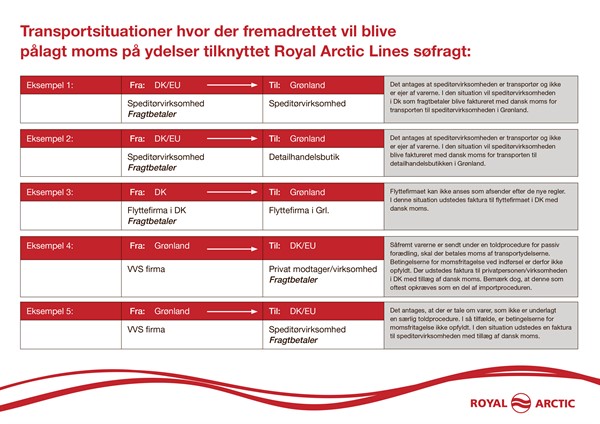

På baggrund af en EU-dom fra 2017 ændres dansk praksis for momsfri levering af transportydelser, der vedrører import eller eksport af varer til/fra EU. Praksisændringen betyder, at underleverandører ikke længere kan fakturere transportydelser uden moms.

EU-Domstolen har i sag C-288/16, L.C, tilbage i juni 2017 truffet afgørelse om, at der ved levering af en transportydelse vedrørende transport af varer på tværs af EU's ydre grænser (import eller eksport), kun kan faktureres uden moms, når transportydelsen faktureres direkte til afsenderen eller modtageren af de transporterede varer.

Dette harmonerer ikke med den hidtidige danske praksis, da denne har været sådan, at alle leveringer af transport på tværs af EU's ydre grænser kunne faktureres momsfrit, uanset hvem kunden var. Det indebærer, at også underleverandører til den transportør, der har aftalen med vareejer, har faktureret uden moms, da dette også er anset for leverancer knyttet til import eller eksport af varer.

Skattestyrelsen i Danmark har udsendt et styresignal på baggrund af EU-dommen, som betyder, at den danske praksis bringes i overensstemmelse med præmisserne i EU-dommen. Det sker med virkning fra den 22. december 2021.

Det indebærer, at det fremover er en betingelse for at fakturere transportydelser vedrørende import eller eksport af varer uden moms, at de leveres direkte til afsenderen eller modtageren af de transporterede varer. Det betyder f.eks., at en dansk underleverandør ikke længere kan fakturere momsfrit til en dansk transportør, når det er transportøren, der fakturerer transporten til afsenderen eller modtageren af varen. Underleverandørydelsen skal ud fra den nye praksis i stedet behandles efter hovedreglen, hvilket for danske leverandører betyder, at der skal faktureres;

- med dansk moms til danske kunder,

- uden moms til momsregistrerede EU-kunder (”reverse charge”), og

- uden moms til kunder uden for EU.

Der er mulighed for, at flere transportører indgår i en levering af én samlet momsfri transportydelse på tværs af EU's ydre grænse. Det kræver dog, at hver enkelt transportør indgår en aftale med, og fakturerer til, afsender eller modtager af varerne.